欧宝张信哲代言量身为您解决仓储烦恼

免费设计出图纸,送货上门包安装

- 咨询服务热线:

- 150-1704-2662

免费设计出图纸,送货上门包安装

全国咨询热线:150-1704-2662

根据中国信息通信研究院发布的《云计算白皮书(2024年)》所披露的数据,2023年,中国云计算市场实现了显著增长,市场规模飙升至6165亿元人民币,同比增长率达到了35.5%,这一增速在全世界内处于*地位。其中,公有云市场的表现尤为突出,市场规模达到了4562亿元人民币,同比增长40.1%。与此同时,私有云市场也不甘落后,市场规模增至1563亿元人民币,同比增长20.8%。

从公有云的细致划分领域来看,IaaS 2023年市场规模3383亿元,同比增长38.5%,占比74%。得益于公有云出海以及AI发展的需求,PaaS市场增速达到74.9%,总规模达598亿。SaaS市场增速23.1%,总规模581亿元,已经被PaaS反超。

在激烈的市场之间的竞争中,阿里云、天翼云、移动云、华为云、腾讯云和联通云分别占据了中国公有云IaaS市场占有率的前六位。这一市场格局不仅展示了中国云计算市场的活力,也反映了各大云服务提供商在技术创新和市场拓展方面的出色表现。

在中国云计算市场上,运营商云是一个独特的存在。从全世界来看,运营商的云业务存在感都很低。但是,中国的运营商云似乎很强势,尤其是近两年来,发展迅猛,冲击了整个市场格局。接下来,我们将通过2024年中期财务报告,深入探讨三大运营商在云计算业务领域的最新发展动态,并与阿里云、腾讯云、华为云等主要云服务提供商作对比分析,以揭示它们之间的差异和各自的特点。

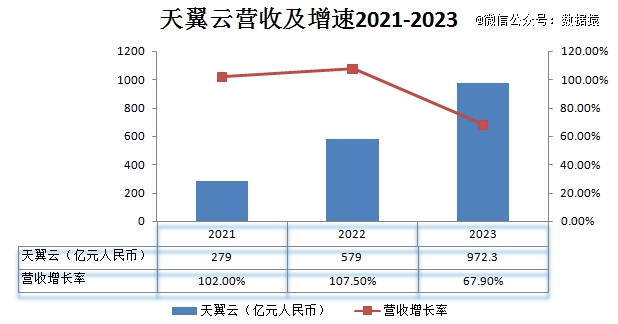

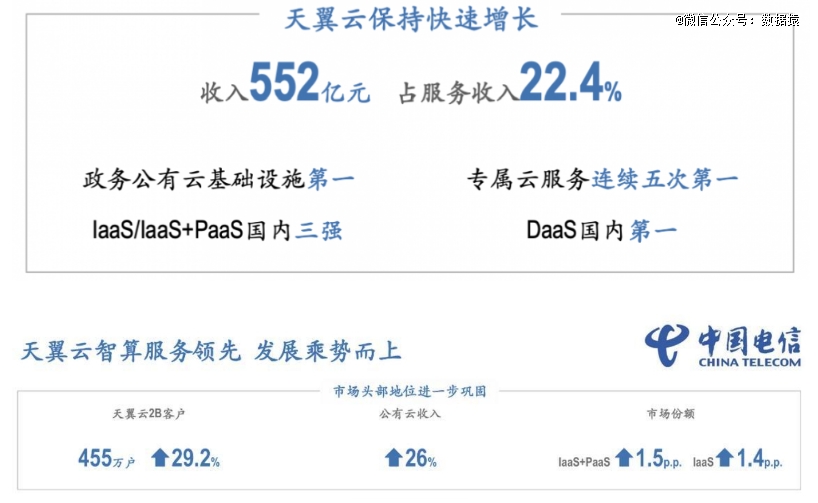

中国电信2024年中期业绩显示,天翼云2024年上半年收入达到了552亿元人民币,同比增长20.4%。

历史多个方面数据显示,2021年中国电信天翼云收入实现279亿元人民币,增幅达到102%;2022年天翼云营收579亿元,同比增长107.5%;2023年,天翼云收入972.3亿元,同比增长67.9%。

从营收增速来看,随着营收规模的扩大,天翼云的营收增速快速回落,趋于平缓,从高速增长期切换到平稳增长期。

市场表现方面,财报数据显示,2024年上半年,天翼云的政务公有云基础设施国内*,专属云服务连续五次*, DaaS排名国内*。

天翼云海外收入同比增长172%;公有云收入同比增长26%;B端客户数达到455万户,同比增长29.2%,市场头部地位进一步巩固。

根据IDC测算,天翼云保持政务公有云基础设施*和全球运营商云*的头部地位,市场占有率在国内公有云IaaS和IaaS+PaaS前三中实现持续提升。

在发展战略方面,中国电信董事长柯瑞文表示,没有AI就没有云的未来,除却AI不是云。

围绕大模型时代对云服务商的新要求,天翼云加速向智能云全面升级,打造云智超一体的泛在算力基础设施,构建“慧聚”、“云骁”和“息壤”三大智算平台,成为国内*的大模型算力服务商。

据了解,天翼云高质量建设云计算原创技术策源地,不断突破关键技术,以自研云操作系统TeleCloudOS 4.0为核心,形成技术*、自主可控的全栈云技术和产品体系,打造出一云多芯、一云多态、一云多算的云底座,服务千行百业上云用云,作为国云的框架全面成型。

在智算云底座方面,中国电信构建的“息壤”一体化智算服务体系和能力,打造集“算力、平台、数据、模型、应用”五位一体的智算云能力体系,全方位开放生态合作,为客户提供“供得上、用得起、用得好”的智算服务。

据悉,息壤一体化智算平台,突破多项关键技术,具备强大的算网调度、高效的异构计算和一站式的训推服务能力,提供丰富多样的公共智算服务。目前,“息壤”已招募39家算力合作伙伴,各类智能算力合计达到22EFLOPS,在公共算力、算力互联网、异构计算等方面积累了丰富的应用案例。

同时,为把握AI发展方向,中国电信打造云智、训推一体的算力基础设施,在京津冀、长三角建成全液冷万卡池,已承载万亿参数大模型训练任务,在31省部署推理池,满足各类AI应用推理的需求,智能算力达到21EFLOPS。

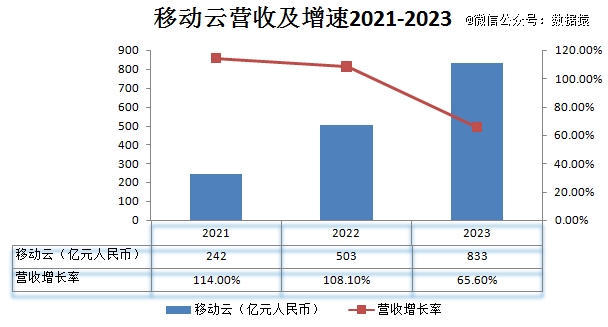

财报数据显示,2024年上半年,移动云收入达到504亿元,同比增长19.3%。

历史数据显示,2023年移动云收入达到人民币833亿元,同比增长65.6%;2022年,移动云全年营收503亿元,同比增长108.1%;2021年,移动云全年营收242亿元,同比增长114%。

从营收增速变化来看,移动云与天翼云呈现出相同的态势,随着营收规模的扩大,移动云的营收增速回落显著,营收增长趋于平缓,从高速增长期切换到平稳增长期。

从营收规模来看,2024年移动云的营收规模将有望达到900-1000亿元之间。如果下半年表现出色的话,突破千亿也是有可能的。

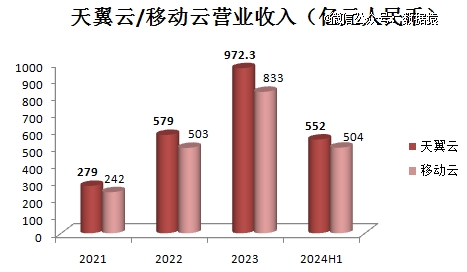

从上图数据比较来看,移动云与天翼云之间的营收差距在2023年有所扩大,2024上半年又有所收窄,可以看出,两家的竞争是相当激烈的。

在发展战略方面,中国移动表示,根据发展阶段和内外部形势的变化,移动云正在不断优化业务结构和提升服务能力,从规模型增长向效益型增长转变。通过提升算力和网络融合能力,以及加强与人工智能技术的结合,推动移动云向智能化方向发展。

据悉,在基础设施建设方面,移动云展现了显著的规模优势。公司拥有8.2 EFLOPS的通用算力和19.6 EFLOPS的智能算力,这在全国乃至全球范围内都处于*地位。此外,中国移动的高速高带宽网络覆盖全国300个城市,为移动云提供了强大的网络支持,确保了服务的稳定性和可靠性。

在科技创新方面,移动云围绕AI技术进行了大量的创新工作。通过九天大模型等先进技术,移动云在算力调度、存储调度、网络调度等方面的智能化水平得到了提升,这不仅降低了成本,也提高了服务效率。

移动云还充分利用了中国移动遍布全国的属地服务资源,这为移动云在政企市场的拓展提供了有力支持。在政企市场方面,移动云表示,将推进标准化、产品化、平台化进程,以提升毛利率和盈利水平。

移动云在IaaS、PaaS、SaaS三个层面都推出了丰富的创新产品和服务,满足了不同客户的需求。比如,移动云在IaaS层上,通过结合训练和推理,利用14个中心节点、1500个边缘节点,为用户提供了训推一体的智能服务,这进一步体现了公司在云计算领域的创新能力和服务实力。

从以上可以看出,中国移动的移动云业务正在通过结构优化、技术创新、服务升级等措施,实现从规模扩张向效益增长的转变,以适应智能时代的新要求和挑战。

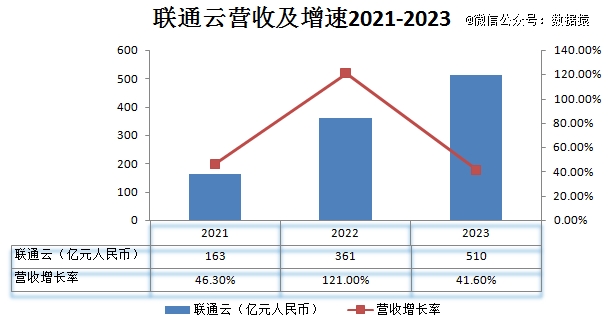

财报数据显示,2024年上半年,联通云收入为317亿元人民币,同比增长24.3%。

历史数据显示,2021年联通云收入人民币163亿元,同比增长46.3%;2022年,联通云收入361亿元,同比增长121%;联通云2023年实现收入510亿元,同比增长41.6%。

从营收增速变化来看,联通云的营收在2022年出现较大的涨幅,2023年快速回落,2024年上半年继续回落。

在发展战略方面,中国联通成功升级了其云计算战略业务品牌“联通云”,在云计算行业中树立了“安全数智云”的品牌形象。这一升级标志着中国联通在云计算领域的技术实力和市场定位得到了进一步的巩固和提升。

联通云的新版本“联通云7”实现了多项技术突破,包括双引擎架构的升级、性能指标的新突破、安全可靠的全自主控制以及行业能力的扩容。

联通云7版本的升级,特别强调了对政企客户需求的全场景供给能力,通过提供行业云、私有云、信创云等三大业务主推版本,全面赋能产业发展。例如,行业云版本通过联动全国超200个地市的云池资源,实现了一市一池、秒级调度,满足了客户开箱即用、敏捷交付的需求。

此外,联通云在PaaS平台及产品方面坚持全栈自主可控,提供自研操作系统CULinux系统及国产自研数据库,为用户提供安全高效的敏捷上云能力。联通云PaaS产品能力已覆盖数据库、中间件、容器服务、Serverless、备份迁移工具等五大类PaaS产品,共计80余款,满足通用场景下的客户上云需求。

在服务丰富性方面,联通云持续推动PaaS产品数智融合,支持亿级IoT连接,提供40余项人工智能原子能力,8种区块链通用服务组件,aPaaS组件支撑160余款自研应用,实现集约化运营和一体化敏捷交付。

2024年上半年,中国联通持续完善云网边一体化布局,建设上海临港、呼和浩特等万卡智算中心,全网智算算力达到10EFLOPS;布局20多个大型算力中心园区,全面覆盖“东数西算”枢纽节点。加快建设“新八纵八横”国家骨干网,在算力中心间部署超高速互联通道,打造一张高通量、高性能、高智能的智能算力智联网络。

综合以上信息,可以看出,三大运营商中,天翼云和移动云同属*梯队,营收规模都有望在2024年突破千亿;联通云则略为逊色。在营收增速上,三大运营商都进入了平稳增长期;在发展战略上,云+AI成为共识;在运营方面,每家的侧重点有所不同,天翼云更侧重于市场头部地位的巩固;移动云由规模转向效益;联通云则致力于品牌的打造。

在2024年中国云计算市场的竞争格局中,三大运营商(中国移动、中国电信、中国联通)的云业务与互联网厂商(如阿里云、腾讯云、百度云)、软硬件背景云厂商(华为云)等的云业务呈现出不同的特点和发展趋势。

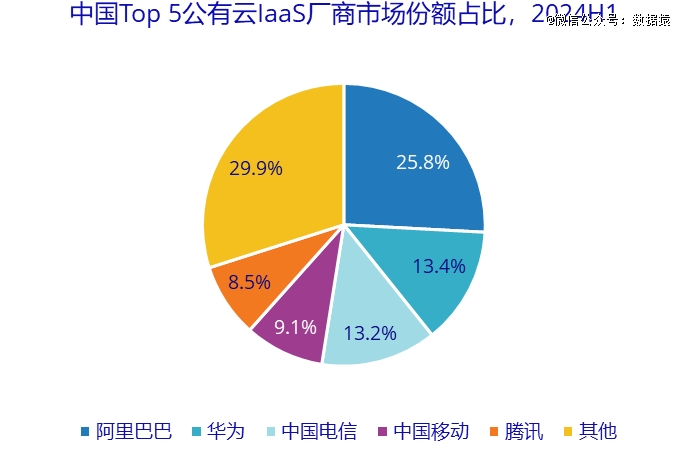

根据IDC最新发布的《中国公有云服务市场(2024上半年)跟踪》报告显示,2024年上半年IaaS市场,阿里巴巴、华为、中国电信、中国移动和腾讯为市场排名前五,市场份额总和为70.1%,集中度同比下降2.3%。IDC表示,国际背景云厂商和算力服务云服务商在AI快速发展的前提下,其市场份额提升较快,是市场前五集中度下降的主要原因。

从上图数据来看,在公有云IaaS市场中,天翼云的市场份额13.2%,移动云的市场份额9.1%,二者合计占比22.3%;阿里云占比25.8%,华为云占比13.4%,腾讯云占比8.5%。

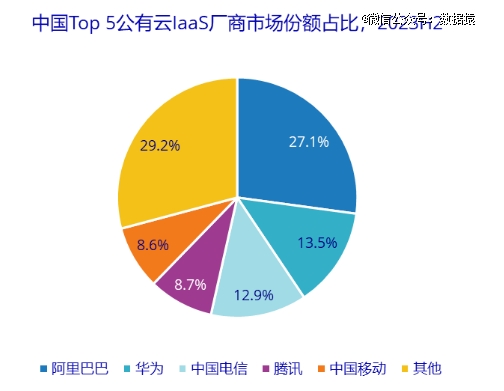

与下图2023年下半年的数据相比较,可以看出,运营商的占比有所提升,阿里云的占比略有下降。

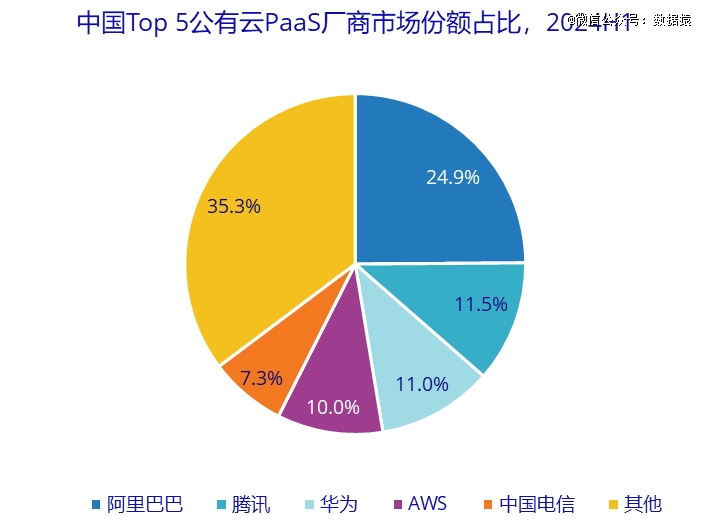

2024上半年PaaS市场中,阿里巴巴、腾讯、华为、AWS和中国电信为市场排名前五,市场份额总和64.7%,集中度同比下降1.7%。IDC表示,AI和出海需求的不断提升为PaaS市场带来更多发展空间,在一定程度上分散了市场集中度。

1、互联网背景云厂商注重AI与公有云相互促进的发展模式,营收增长开始加速。

阿里云贯彻以公有云为战略核心的发展趋势,聚焦“AI驱动,公共云优先”战略,持续扩大技术及规模优势,加大算力调度、云存储、数据库和云安全等领域的研发投入力度,在云原生、大模型和大数据等方向上不断提升自身在用户群体中的影响力。

阿里2025财年*季度业绩报告数据显示,阿里云业务在*财季实现了外部收入同比增长6%,公共云业务更是实现了两位数增长。这一显著增长主要得益于其对公共云战略的专注以及运营效率的提升,同时也受益于阿里云在开源大模型能力方面的不断投入。

根据阿里巴巴财报数据测算,阿里云2024年(自然年,下同)上半年的营收约为521.44亿元人民币。阿里云2023年的年度营收为1053.96亿元人民币,相较于2022年年度营收的1026.21亿元增长了3%。

阿里巴巴管理层表示,传统云业务的营收增速比较有限,超过一半的增速来自AI相关产品的营收增长。

阿里云CEO吴泳铭表示,未来将继续优化云产品结构,专注于有竞争力、可持续毛利、营收可复制的公共云产品,这是阿里云实现健康高质量增长的基础。

腾讯云坚持云计算“公私并举”战略,充分发挥自身行业优势,在视频云、游戏云、企业微信、协同办公、智能营销等领域取得较好的市场表现。

2024年,腾讯发布了大模型原生工具链,推出大模型知识引擎、图像和视频创作三大引擎工具,通过PaaS服务输出大模型能力,缩短从模型到应用的距离。腾讯还发布了名为“腾讯云智算”的全新AI基础设施品牌。这个产品集算力、存储和网络于一体,整合了腾讯云旗下的高性能计算、高性能网络、高性能云存储等众多核心产品。据介绍,目前腾讯云智算已覆盖了国内90%的大模型厂商。

腾讯SaaS、PaaS等自研产品商业化加速,其中腾讯会议收入同比增长强劲,在制药、制造、零售等行业的渗透率不断提高。

基于多年的技术投入、产品打磨与行业实践,腾讯云已经构建起了包括腾讯云数据数据库TDSQL、操作系统TencentOS、专有云TCE、大数据TBDS等在内的全栈国产软件体系,全面适配主流国产软硬件生态系统,在金融、交通、政务、医疗、能源、传媒等行业中积累了丰富的融合创新落地实践。

云与智慧产业事业群CEO汤道生表示,面对行业内愈演愈烈的“内卷”竞争,实现业务健康增长至关重要。对此,汤道生提出了三大方向:以数提效、顺势而为、扬帆出海,分别对应腾讯云的三个增长空间:AI、信创、出海。

腾讯2024Q2财报显示,金融科技及企业服务业务收入为504亿元人民币。结合其市场占有率的数据,据此推测,腾讯云的季度收入约在100-150亿元人民币之间。

百度智能云2024Q2营收达51亿元人民币,同比增长14%。AI大模型能力得到市场充分肯定,依托百舸和千帆平台,为中国AI应用场景加速赋能。李彦宏表示,“模型推理是最重要的长期机会之一,这将成为云业务的关键驱动力。”

2、以华为云为代表的软硬件背景云厂商重视软硬一体的产品研制,在公有云网络响应、存储性能、昇腾云等领域上获得业内广泛赞誉。

华为云提出“一切皆服务”战略,表示了从基础设施即服务、技术即服务、经验即服务三个层次,尝试去解决客户数字化转型同的难题。比如,如何结合国家东数西算战略,如何加速企业业务的云化,又如何深化云的行业化。

2024年6月,华为云推出了最新版本的AI大模型盘古5.0,并提供多种参数配置,以实现用户多样化的训练需求。

在渠道伙伴生态方面,华为云宣布联合TCL、安永和软通动力,推出合作伙伴能力计划,以提升合作伙伴在产品和场景技术方面的能力。目前约有4500名合作伙伴加入了该计划,与华为云合作开发了500多种解决方案。

根据2023年的财报数据,华为云业务出售的收益达到553亿元人民币,同比增长21.9%。

3、运营商背景云厂商依托集团政策驱动和政企用户的基本盘优势,继续保持市场营收的快速增长。

中国电信天翼云加大科技投入和科研创新,算力调度成功实现公有云万卡纳管,并在新一代信息通信、大数据、云安全等领域实现全新业务布局;这一战略不仅加强了天翼云在云计算领域的竞争力,也为其在政企市场提供了更强有力的支持。

中国移动云在政企市场上“量质并进”,升级九天海算政务大模型,并在车联网等市场实现规模性突破;这一举措不仅增强了中国移动云在政务领域的服务能力,也为其在车联网等新兴市场的拓展奠定了基础。

中国联通云以视频云需求带动云存储等细分市场发展,并在医院上云、互联网医疗、泛政务等垂直领域保持良好发展形态趋势。联通云的这一战略布局,体现了其在特定细分市场中的深度挖掘和专业化服务能力,进一步巩固了其在这些领域的市场地位。

纵观全局,从营收数据上看,天翼云和移动云的营收规模有赶超阿里云的迹象。也就是说年度营收上千亿的云厂商将有望达到三家,而华为云、联通云、腾讯云的年度营收约在500-1000亿元之间。

在营收增速方面,云市场增速持续放缓,但随着网络等科技密集行业在AI相关领域的投入增加,整体市场提振信号明显。

同时,不同阵营的云厂商逐步在自身优势方向上找到发展节奏,在软硬件产品协同、解决方案创新、AI生态培养、数据要素流转等领域不断涌现新的竞合模式,为云市场未来发展提供了更多的可能性,挑战与机遇并存。

整体看来,中国云计算市场的竞争即将进入新的阶段,“卷完价格,卷AI”,到了真正拼技术拼资金的时候了!

如果说AI给云计算带来了新一波的刺激,它同时也证明了一件事——云计算的竞争还远远没完,而且注定是一场持续快速变化的长期战争。

好用靠谱的用微信进行投票制作小程序我选评选星

教你制造吸管纸飞机这也太好玩啦!

幼儿园也“太卷了”吧孩子们的国庆手艺著作直接让人大开眼界

一财商学院院长黄磊到会1688超级工厂总裁班携手1688重磅发布《工厂型卖家全域营销种收方法论

联系我们